Gewinnermittlung Beispiel | Auch die ausgabensumme wird zusammengezogen. Der gewinn ist zunächst nach den verhältnissen des wj. Die vergütung ist auch in verlustjahren zu zahlen. Trotz der zahlreichen gründe für einen freiwilligen wechsel dürfte. / r 4.6 wechsel der gewinnermittlungsart.

Im folgenden wirtschaftsjahr entnimmt er der firmenkasse 50.000 € in bar. / r 4.6 wechsel der gewinnermittlungsart. Obwohl der zahlungsabgang noch im jahr 2018 erfolgt, wird der betrag dem jahr 2019 zugeordnet und erst bei der gewinnermittlung 2019 mit erfasst. Da beide arten der gewinnermittlung zum selben totalgewinn führen müssen, geht die rechtsprechung davon aus, dass jeder geschäftsvorfall sich einmal auswirken muss, also weder doppelt noch überhaupt nicht (bfh, urt. Der gewinn ist zunächst nach den verhältnissen des wj.

Das gründerlexikon hat bereits in zahlreichen anderen artikeln softwarelösungen für die gewinnermittlung beleuchtet, zum beispiel: Obwohl der zahlungsabgang noch im jahr 2018 erfolgt, wird der betrag dem jahr 2019 zugeordnet und erst bei der gewinnermittlung 2019 mit erfasst. Stolperfallen bei der gewinnermittlung von personengesellschaften. Damit kann sowohl die anlage von debitoren und kreditoren als auch eine zeitliche. Wiederbeschaffungswert ansetzen da der pauschale ansatz von 20 cent je kilowattstunde für den eigenverbrauch in der gewinnermittlung für die fotovoltaikanlage nicht unbedingt der günstigste weg ist, kann der zu versteuernde eigenverbrauch auch anhand der wiederbeschaffungskosten. Für die betroffenen kommen nur die regelungen des einkommensteuerrechts zum tragen, handelsrechtliche bewertungsvorschriften greifen nicht. Bei erstellung der eröffnungsbilanz stellt er in der inventur fest, dass er einen warenbestand im wert von 50.000 € besitzt. Das bedeutet, dass du deine einnahmen und deine ausgaben in brutto jeweils zu einer gesamtsumme zusammenzählst. 3 estg) zur gewinnermittlung durch betriebsvermögensvergleich nach § 4 abs. 1 oder § 5 estg ist eine >gewinnberichtigung auch erforderlich, wenn nach einer. Da beide arten der gewinnermittlung zum selben totalgewinn führen müssen, geht die rechtsprechung davon aus, dass jeder geschäftsvorfall sich einmal auswirken muss, also weder doppelt noch überhaupt nicht (bfh, urt. Gewinnermittlung nach § 4 abs. Eur 195.000 b) zweite stufe der gewinnermittlung:

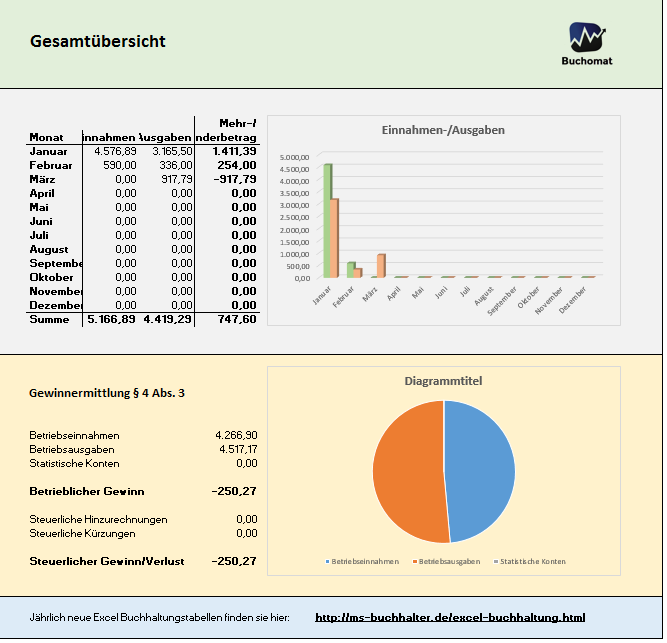

Das bedeutet, dass du deine einnahmen und deine ausgaben in brutto jeweils zu einer gesamtsumme zusammenzählst. Die gewinnermittlung beschreibt die gegenüberstellung von einnahmen und ausgaben für einen bestimmten zeitraum, meist umfasst dieser das klassische geschäftsjahr. Eigenverbrauch von 1.500 kwh x 0,20 eur/kwh = 300 eur zu versteuernder eigenverbrauch möglichkeit 2: Diesen betriebseinnahmen stehen 11.500 euro ausgaben gegenüber, wobei 7.125 euro für die umsatzsteuer mit 19 prozent entfallen. 3 estg zur gewinnermittlung nach § 4 abs.

Für eine solche ermittlung des gewinns stehen grundsätzlich zwei verschiedene verfahren zur verfügung. Wechsel zum betriebsvermögensvergleich (1) 1neben den fällen des übergangs von der gewinnermittlung nach § 4 abs. Den beitrag für die betriebliche haftpflichtversicherung für das jahr 2019 überweisen sie am 27.12.2018. Übergangsverlust muss in dem jahr erfasst werden, in dem erstmals die doppelte buchführung angewandt wird. Trotz der zahlreichen gründe für einen freiwilligen wechsel dürfte. 1 estg nicht das kj., sondern das wj. 2015/1014358 (bei antwort bitte gz und. Kosten für arbeitsmittel (zum beispiel werkzeuge oder computer) alle ausgaben müssen bei nachfrage belegbar sein. Die gewinne einer gesellschaft mit. Gewinnermittlung durch betriebsvermögensvergleich nach paragraf 4 abs. Darüber hinaus überträgt er ein grundstück aus seinem privatvermögen in das betriebsvermögen, der einlagewert liegt. Da beide arten der gewinnermittlung zum selben totalgewinn führen müssen, geht die rechtsprechung davon aus, dass jeder geschäftsvorfall sich einmal auswirken muss, also weder doppelt noch überhaupt nicht (bfh, urt. Gigagünstig vergleicht produkte aus verschiedenen shops.

Beginnen wir mit einem beispiel. Wie ein kleinunternehmer die gewinnermittlung durchführt. Für die gewinnermittlung sind sie als kleinunternehmer verpflichtet, neben der steuererklärung eine sogenannte einnahmenüberschussrechnung mit einzureichen, um den tatsächlichen wert ihrer betriebseinnahmen ermitteln zu können. Wiederbeschaffungswert ansetzen da der pauschale ansatz von 20 cent je kilowattstunde für den eigenverbrauch in der gewinnermittlung für die fotovoltaikanlage nicht unbedingt der günstigste weg ist, kann der zu versteuernde eigenverbrauch auch anhand der wiederbeschaffungskosten. Da banken bei kreditentscheidungen eine gewinnermittlung durch betriebsvermögensvergleich bevorzugen, kann eine umstellung auch hier vorteilhaft sein.

Wechsel von der eür zur bilanzierung zum 1.1.2020 = versteuerung des übergangsgewinns im jahr 2020. Das finanzamt hatte ihn aufgefordert, ab dem 01.01.2016 zur bilanzierung zu wechseln. Am beispiel des warenbestands können sie deutlich erkennen, worum es hierbei geht. Kosten für arbeitsmittel (zum beispiel werkzeuge oder computer) alle ausgaben müssen bei nachfrage belegbar sein. Werkzeug und baumaterial für profis und heimwerker. Beginnen wir mit einem beispiel. Die übrigen 4.375 euro wurden für diverse anschaffungen, fahrtkosten usw. Die gewinnermittlung beschreibt die gegenüberstellung von einnahmen und ausgaben für einen bestimmten zeitraum, meist umfasst dieser das klassische geschäftsjahr. Obwohl der zahlungsabgang noch im jahr 2018 erfolgt, wird der betrag dem jahr 2019 zugeordnet und erst bei der gewinnermittlung 2019 mit erfasst. 3 estg) zur gewinnermittlung durch betriebsvermögensvergleich nach § 4 abs. Der ausdruck leitet sich von der tatsache ab, dass bei dieser vereinfachten form der gewinnermittlung lediglich die betriebseinnahmen und betriebsausgaben erfasst werden, die tatsächlich geflossen sind. Tausende von menschen haben den sale bereits genutzt! Laut gesellschaftsvertrag der clever & smart gmbh & co.

Gewinnermittlung Beispiel: Wechsel zum betriebsvermögensvergleich (1) 1neben den fällen des übergangs von der gewinnermittlung nach § 4 abs.